네이버의 주식을 가지고 있는 주주로서 네이버의 주가를 한번 살펴봤습니다.

우리나라 대표 플랫폼 기업인데 앞날과 주가 전망은 어떻게 될까요?

사업 부문별로 수익성과 성장성을 보면서 챗GPT 시대의 네이버에 대해 알아보려고 합니다.

네이버 주식에 관심 있거나 네이버를 가지고 있는 분들은 끝까지 읽어주세요

목차

1.네이버 주가

2. 네이버 매출실적

3. 네이버 영업이익과 비용구조

4. 네이버 사업별 수익성

5. 네이버 관계사 및 전략적 투자회사

6. 네이버 검색시장 점유율

7. 네이버의 미래와 전망

1. 네이버 주가

네이버의 3년 주가 그래프를 보면, 현재의 주가는 딱 3년 전 수준입니다.

4/21일 기준 190,300원으로 마감했고, 해당일 기준 시가총액은 31조 2,185억원입니다.

기간별 투자 수익률을 보면, 3년 수익율은 +0.2%이고, 지난 1년 수익율은 -34%입니다.

다만 6개월 전의 저점에서 매수한 투자자들은 16%의 수익을 본 것으로 나타납니다.

저는 거의 40% 이상의 마이나스 수익률을 보고 있는 사람 중의 하나입니다 ㅠㅠ

2. 네이버 매출 실적

네이버의 22년 실적은 매출액 8조 2,200억으로 전년대비 20.6% 성장했습니다.

가장 콘 성장을 보인 것은 1조 2,615억원의 매출을 기록한 콘텐츠 사업으로 전년비 91%의 성장을 보였습니다.

메인인 서치 플랫폼 사업은 2조 5,680억원의 매출을 기록했지만 7.9%의 성장을 보이면서 그리 좋은 성적은 아닙니다.

커머스와 핀테크는 각각 21% 정도의 성장을 보이면서, 안정적인 성장을 하고 있는 것으로 나타났습니다.

다만 네이버는 22년 영업 이익이 1조 3,047억으로 전년대비 역신장하여 -1.6% 감소한 실적을 보였습니다.

영업 이익률도 21년 19.4%에서 급감해서 15.9%의 영업이익율을 보였는데, 이는 전년비 -3.6%p나 감소한 수치입니다.

1) 검색 광고 및 디스플레이 광고

실적을 보면, 네이버의 주가 하락이 실적으로부터 나왔다는 것을 알 수 있습니다.

특히 메인 사업 영역인 검색에서 매출이 3분기 동안 정체를 겪고 있습니다.

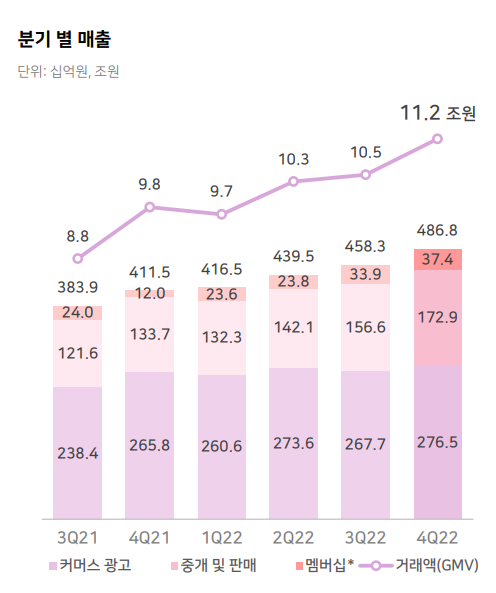

2) 커머스와 멤버십 매출

그나마 다행인 것은 커머스의 거래액이 꾸준히 늘어 22년 4분기에는 11.2조원을 기록했고, 이에 따라 커머스 광고 매출이 2,765억원, 중개 및 판매 수수료가 1,729억, 멤버십 매출이 374억원으로 커머스 분야에서 매출이 지속 성장하고 있습니다.

특히, 통합 거래액은 브랜드스토어와 여행/예약, KREAM 등 서비스의 고성장으로 연간 성장율 13.7%를 보였는데요. 브랜드스토어의 총 거래액이 연간 59% 성장했고, 여행 및 예약 거래액에서는 2배 수준으로 성장해서 해당 사업의 매출이 1.3조원이나 됩니다.

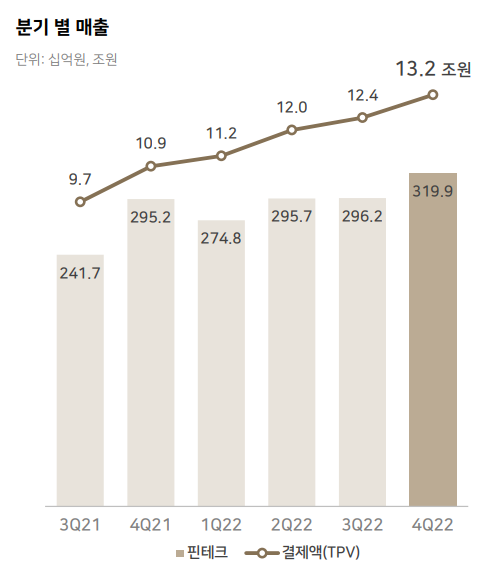

3) 핀테크 매출

네이버페이의 핀테크 사업에서는 핀테크 결제액이 13.2조까지 상승했고, 이에 따른 매출이 3,199억원입니다.

네이버 스토어의 성장이 핀테크 매출에도 매우 도움이 되고 있습니다만, 애플 페이가 들어오면서 시장이 어떻게 변할지 볼 필요도 있습니다.

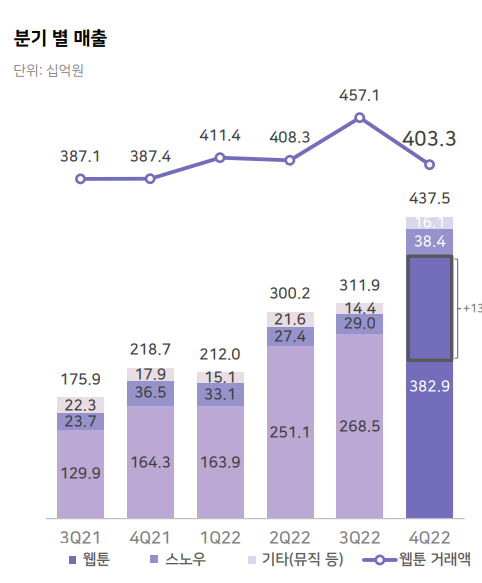

4) 콘텐츠 매출

글로벌 통합 웹툰 시장에서 22년 4분기 4,033억의 매출을 기록했습니다. 전년 동기 대비로는 성장했으나, 3분기의 프로모션 기저 효과로 전분기 대비로는 감소했습니다.

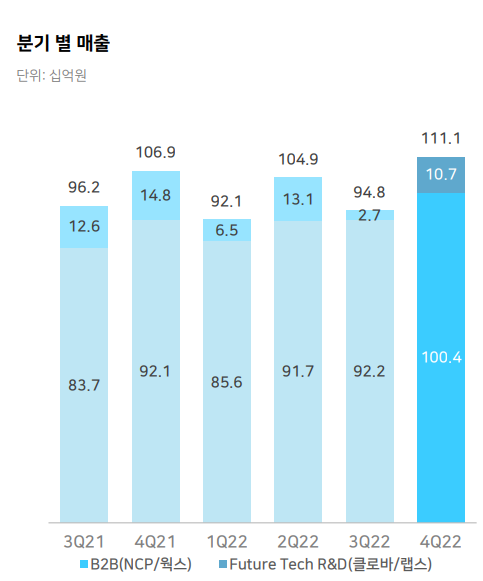

5) 클라우드 매출

클라우드 매출은 분기별로 큰 성장 없이 유지되는 추세입니다.

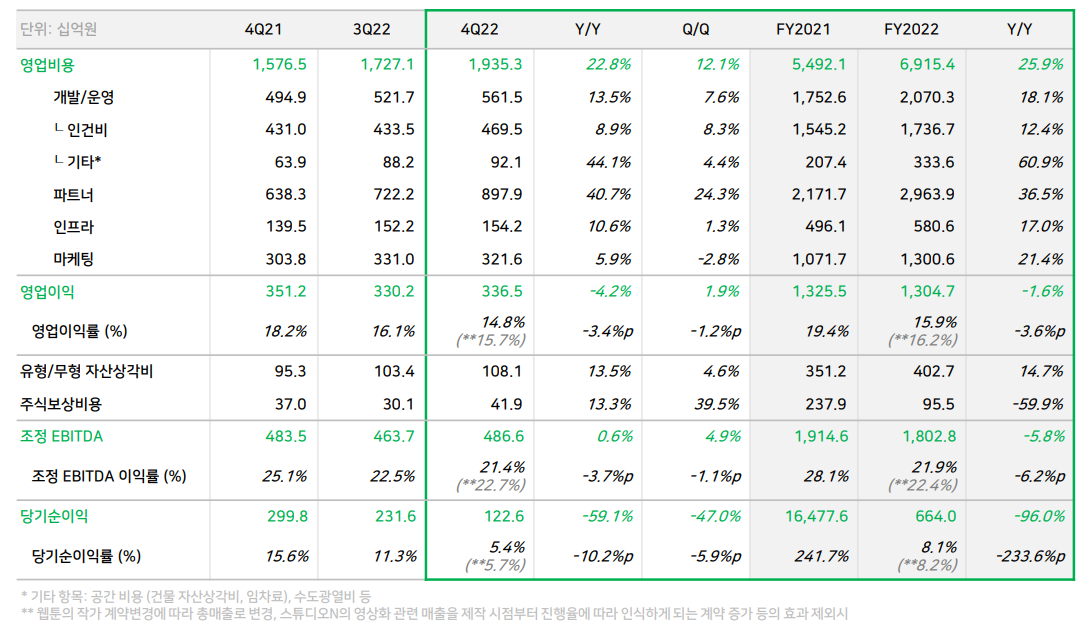

3. 네이버 영업이익 및 비용 구조

22년 영업이익의 감소는 네이버의 영업비용 증가가 주요 원인입니다.

가장 크게 증가한 비용은 개발비 기타 항목과 파트너 비용입니다.

개발/운영비는 채용속도 조절 기조로 YoY 증가율은 둔화되었으나, 주식보상비 기저효과와 연말 성과급 인식으로 4분기에는 크게 증가했습니다.

파트너비는 월드컵 중계권 관련 수수료 반영 및 웹툰 회계 처리 변경 효과로 22년 전년비 40.7% 증가했습니다.

또한 마케팅비도 21.4% 증가하기는 하였으나, 리워드 적립 프로그램 최적화 노력을 통해 추가 상승을 방어한 것으로 보입니다.

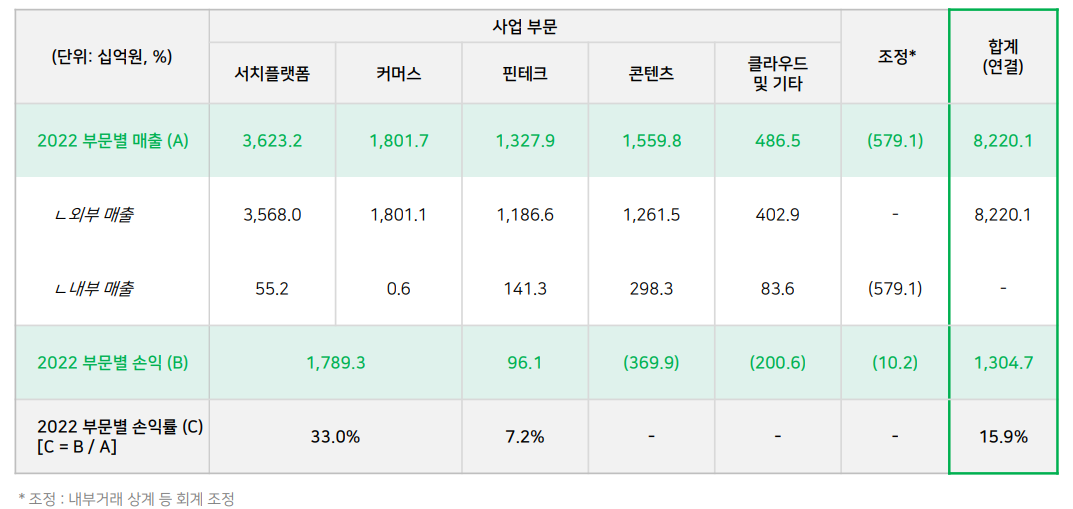

4. 사업부문별 수익성

네이버에서 가장 수익성이 좋은 사업은 서치 플랫폼과 커머스 영역입니다. 서치플랫폼과 커머스를 통합해서 22년 이익률은 33%입니다.

하지만 콘텐츠과 클라우드 등에서 대규모의 영업 적자를 기록하면서 22년 네이버 전체 영업이익률은 15.9%로 낮아졌습니다. 특히 클라우드는 매출액 4,865억 원에 영업적자 2,006억 원으로 거의 40% 수준의 영업적자율을 기록하고 있습니다.

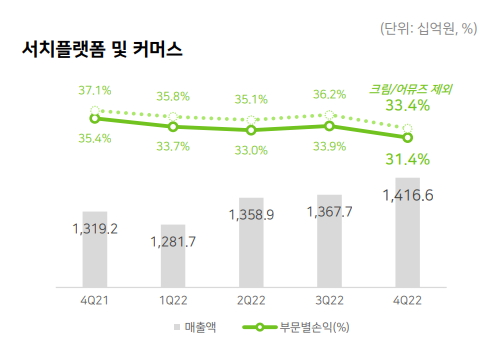

1) 서치플랫폼/커머스 손익 추이

서치 플랫폼과 커머스 영역은 매출은 분기별로 약간씩 성장하고 있지만 영업 이익률이 지속적으로 하락하고 있다는 문제가 있습니다. 특히 22년 경기 침체로 광고/마케팅비가 줄어든 것이 큰 이유일 것 입니다.

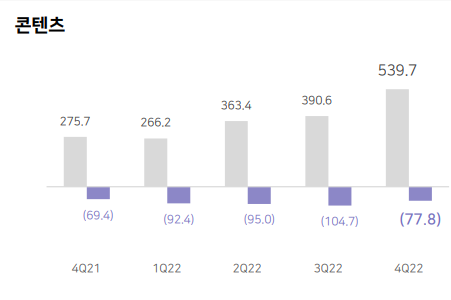

2) 콘텐츠 부문 손익

콘텐츠 사업은 네이버가 거의 유일하게 글로벌로 확장하고 있는 사업 영역입니다.

매출의 증가가 눈에 띄지만, 그만큼 적자도 커지고 있는 구조입니다. 다만, 22년 4분기에는 22년 1~3분기에 비해 매출은 확대하면서 적자 규모를 줄였다는 것이 의미가 있어 보입니다.

5. 네이버의 관계사 및 전략적 투자 회사

네이버는 주요 관계사로 지홀딩스, 위버스, 까페 24를 가지고 있습니다.

주요 관계사 중 두 곳은 글로벌 콘텐츠와 관련된 회사이고, 특히 위버스는 방탄소년단을 보유한 하이브의 글로벌 팬 커뮤니티 플랫폼으로 전 세계적으로 엄청난 팬덤을 모으고 있는 커뮤니티 & 미디어 앱입니다.

그 외에 쇼핑을 중심으로 한 까페 24, CJ 대한통운, 이마트, 신세계인터내셔널 등과의 전략적 투자가 눈에 띄고

콘텐츠를 중심으로 한 CJ ENM과 스튜디오드래곤과의 전략적 투자도 눈에 들어옵니다.

모두 해당 업계의 대표 기업이지만, 해당 기업들이 모두 성장 동력이 크지 않다는 것이 안타깝기도 합니다.

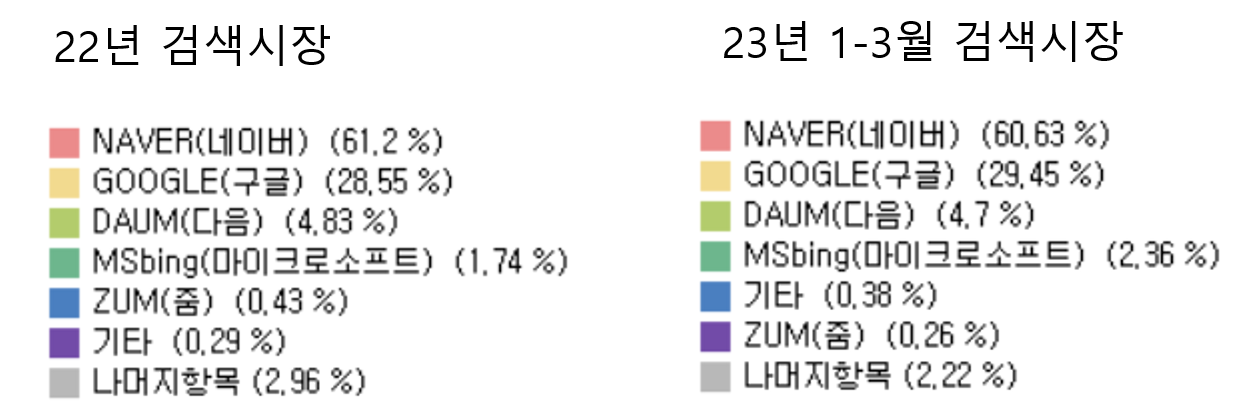

6. 네이버의 검색 시장 점유율

전 세계에서 거의 유일하게 Local 포털이 구글을 이기는 나라가 대한민국입니다.

네이버의 검색시장 점유율은 50%를 넘어서 23년 1분기 기준으로 60.63%입니다.

매우 높은 수치임에 틀림없지만, 이는 22년의 61.2% 대비해서는 감소한 수치입니다.

구글이 29.45%로 1/3 정도의 시장을 점유하고 있습니다.

네이버가 검색시장에서 빠진 것만큼 구글이 시장을 미세하게 증가시켜 가고 있어요.

정말 고민은 마이크로소프트의 Bing입니다.

얼마 전에 삼성이 검색엔진을 Bing으로 교체 검토한다는 소식에 구글의 주가가 빠졌는데, 우리나라에서도 이미 챗GPT의 영향으로 빙의 점유율이 22년 1.74%에서 23년 1분기 2.36%까지 증가했습니다.

0.62%p의 증가가 커 보이지 않을 수 있지만, 빙 입장에서는 36%의 성장입니다.

특히 챗GPT가 빙에 접목되면서 국내에서 검색 포털을 아예 빙으로 활용하는 인구가 점점 더 늘어나고 있죠.

빙과 챗 GPT는 구글에게도 위협이지만, 국내 네이버에게는 더 큰 위협이 될 수 있다고 생각합니다.

7. 네이버의 미래와 전망

이미 앞에서 살펴본 것처럼, 네이버의 수익의 대부분은 네이버 검색 포털에서의 광고와 네이버 스마트스토어 등의 커머스에서 나옵니다.

그런데 네이버가 검색포털로서의 지위가 앞으로도 지금처럼 강력할지 보장하기 어렵습니다.

1~2년 사이의 변화야 크지 않을 수 있지만, 트렌드는 한번 바뀌면 다시 되돌리기 쉽지 않으니까요.

검색시장에서 네이버가 구글이나 빙의 위협에 대응할 마땅한 무기가 지금 보이나요?

생각해 보면 마땅한 답이 없는 것 같습니다.

생성 AI가 만들어 낸 포털의 필요성에 대한 위협은 네이버가 향후 어떻게 미래를 만들어 가야 할 지에 대한 큰 숙제를 준다고 봅니다.

특히 네이버가 가지고 있는 관계사나 전략적 투자회사들도 미래를 만들어가기에는 전략적으로 아쉬움이 있습니다.

현재를 위한 투자라는 인상을 지울 수 없거든요.. 그런데 그 회사들도 다 미래 경쟁력을 가지고 있다고 보기 참 어렵죠 ㅠㅠ

저도 네이버 주주인데 제가 보유한 주식에 대해서도 글을 정리하면서 다시 생각해 보게 되었습니다. 조만간 결정을 내려야 할 듯합니다.

관련된 글을 더 보기

2023.04.19 - [관심 기업과 이슈기업] - 삼성의 검색엔진 Bing 교체소식! 구글 패닉, 구글 주가, 검색엔진 시장전망은?

삼성의 검색엔진 Bing 교체소식! 구글 패닉, 구글 주가, 검색엔진 시장전망은?

삼성전자가 스마트폰에 탑재하는 검색엔진의 종류를 교체할 수 있다는 소식이 나왔다 이는 검색 엔진 시장에서 25년간 강자였던 구글의 지위가 실제로 흔들리는 계기가 되고 있다. 목차 1. 삼성

betterberry.co.kr

2023.04.14 - [경영 혁신과 전략] - 메타 실적, 페이스북과 인스타그램 사용자 실적과 주가 전망

메타 실적, 페이스북과 인스타그램 사용자 실적과 주가 전망

메타의 지난 22년 4분기와 22년 실적을 살펴 보고, 지난 2~3월에 있었던 경영 효율화와 운영비 절감 노력을 감안했을 때 이번 1분기 실적을 예측해 보자. 1. 메타의 사용자 현황 : 월 사용자 인스타

betterberry.co.kr

2023.04.13 - [경영 혁신과 전략] - GPT4와 챗GPT, GPT3.5와 무엇이 다를까?

GPT4와 챗GPT, GPT3.5와 무엇이 다를까?

GPT가 춣시되어 화제가 된 지 아직 6개월도 지나지 않았는데, 오픈AI는 GPT4를 출시했다. 이미 GPT만으로도 전 세계를 뒤집어 놨는데, 왜 오픈AI는 바로 GPT4를 출시할까? 이 글에서는 우리가 현재 사

betterberry.co.kr

'관심 기업 분석 > 국내기업' 카테고리의 다른 글

| 쿠팡, 분기 흑자 지속! 고객도 수익성도 잡은 국내 1등 온라인 커머스 (0) | 2023.06.03 |

|---|---|

| 네이버 검색 점유율 하락. 챗GPT로 국내 검색 시장 변화. 네이버 전망은? (0) | 2023.05.31 |

| 에코프로 주가조정 고민인 분들 위한 에코프로 매출, 이익과 주가 지표 변화 점검 (1) | 2023.04.23 |

| 삼성전자 로봇투자회사 레인보우로보틱스의 서빙로봇,까페로봇 사업 진출 (3) | 2023.04.21 |

| 에코프로, 에코프로비엠, 주가 급상승 지속 및 매수 추천행렬 소식 (0) | 2023.04.10 |

댓글